少子高齢化などの問題に伴い、年金の支給額や特に支給対象年齢がどうなるか、正に日本の福祉を考える大きな問題課題となってます。

では年金はどれほどもらえることになっているのか、実際の額、ご存じですか?

今は年金定期便などで情報がとどきますが、ここで今現在の国民年金や厚生年金の受給額がどうなっているか、厚生労働省の統計資料などからその推移を確認することで、将来的な受給額がどうなるか見てみましょう。

これらから、実際の受給額の平均や、夫婦、独身の場合などがどうなるかが見えてきます。

受給額も年々上がっているのが分かれば、将来貰える額もまぁそれなりか、と思いますが、悪い予感は当たるもので、そうは問屋がおろしません。

現実に見てみれば、これが逆に下がってるんですね...

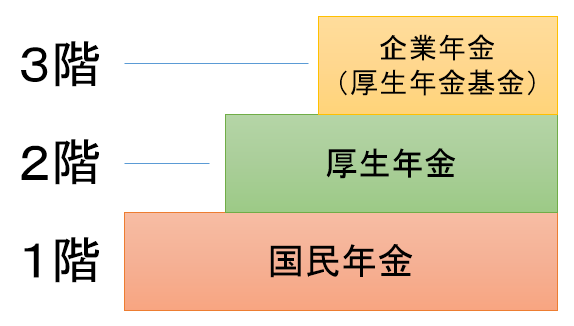

厚生年金と国民年金

年金はおおまかに見て3階建て、といわれます。

他の記事でも説明してますが、以下の様なイメージですね。

3階部分の企業年金は会社独自の年金制度、ということで、ここでは1階部分の国民年金、2階部分の厚生年金にスポットをあててみてみます。

ちなみに受給年齢(65歳)に達した時に年金が支給されますが、国民年金に対するものは老齢基礎年金、厚生年金に対するものは老齢厚生年金と呼ばれます。

支給額の平均や男女別にはどうなっている?

では早速、現状の平均や男女別でどうなっているか見てみます。

厚生労働省の最新資料(厚生年金保険・国民年金事業の概況)では平成26年度までの数値が出てますが、平成26年度では、受給額の平均は以下のようになっています。

| 1)厚生年金(国民年金部分(老齢基礎年金)含む) | ||

| 全体)月額の平均支給額 | 約14万8千円 | (年間約178万円) |

| └ 男性の平均支給額 | 約18万円 | (年間約216万円) |

| └ 女性の平均支給額 | 約10万8千円 | (年間約130万円) |

| 2)国民年金(老齢基礎年金) | ||

| 全体)月額の平均支給額 | 約5万4千円 | (年間約65万円) |

| 厚生年金の受給権がない人 (つまり国民年金だけの人) |

約5万円 | (年間約60万円) |

ここで1)の厚生年金の支給額では、1階部分と2階部分を合算した値となっていますので注意してくださいね。

あくまで現状のレベルで維持されていけば、将来受給年齢に達した時にこれぐらいは得られる、ということになりますが、さて、いかがでしょうか?

ちなみに厚生年金だけの支給額は、国民年金の支給額をひくとなると、大雑把には

- 全体)月額の平均支給額: 約9万4千円

- 男性の平均支給額:約12万6千円

- 女性の平均支給額:約5万4千円

以下のサイトの記事を見てみれば、

厚生年金受給額の早見表とシミュレーション!年齢による目安や計算のポイントは?!

厚生年金の男性の平均支給額約12万6千円は単純計算で年間約151万円。ということから以下のケースに相当します。

- 平均給与が50万円の場合で

- 35年間の厚生年金への加入

平均給与50万円って結構もらっている方だと思いますが、あなたの場合はどうですか?

また同様に、女性の平均支給額約5万4千円は、単純計算で年間約65万円。ということから、仮に平均給与を30万とした時には以下のケースに相当します。

- 平均給与が20万円から25万円の場合

- 35年間の厚生年金への加入

35年間で平均給与が20万から25万円となると、男性の場合と比べてかなり格差があるように思いますが、これは仕事によりけりで一概にどうとは言えないところですね。

夫婦、独身ではどうなるか?

以上から、現時点で見える世帯別に入る年金受給額はどうなっているか、と見てみれば、

| 年金の世帯としての受給額 | ||

| 1)夫婦の場合 | 1-1)夫婦ともども会社勤め | 約28万8千円 (男性18万円+女性10万8千円) |

| 1-2)男性:会社勤め、女性:会社勤めでない | 約23万円 (男性18万円+女性5万円) |

|

| 1-3)男性:会社勤めでない、女性:会社勤め | 約15万8千円 (男性5万円+女性10万8千円) |

|

| 1-4)夫婦共々会社勤めでない | 約10万円 (男性5万円+女性5万円) |

|

| 2)独身の場合 | 2-1)男性:会社勤めしてきた人 | 約18万円 |

| 2-2)男性:会社勤めでない人 | 約5万円 | |

| 2-3)女性:会社勤めしてきた人 | 約10万円8千円 | |

| 2-4)女性:会社勤めでない人 | 約5万円 | |

当然の結果ですが、年金は厚生年金があればそれだけ受給額が増えます。

言うまでもなく、夫婦か独身かでみれば、独身に比べて夫婦の方が当然(二人分支給されるということで)増えますし、会社勤めかどうかで見れば、当然会社勤めのほうが厚生年金(老齢厚生年金)が上乗せされる分、年金の受給額が増える、ということになりますね。

最も多いのが夫も妻も会社勤めをしてきた場合(1-1)で、受給額は世帯で約29万円。

その他のパターン(1-2, 1-3,1-4)では、家庭で受け取る年金支給額は10万から20万円ぐらい。これは結構厳しくなるような額ですね。

最も少ないのが、男性でも女性でも、会社勤めをしていない独身の場合で約5万円。

会社勤めをしていない、ということは主婦や主夫といった場合を除けば自営業になると思いますが、この数値から見ると、自営業では厚生年金保険料を支払っていない分、貯蓄などに回す、国民年金付加年金などを活用する、などの工夫が必要なってくるでしょう。

将来的には更に下がるのが当たり前?

将来的に今見てきた支給額が維持されるのか、それとも上がるのか下がるのかを見ておくのも大切です。

現状を見渡せば少子高齢化に伴う悪い材料しか見当たりませんが、ここ最近の支給額の推移から、簡単ながら将来を見てみましょう。

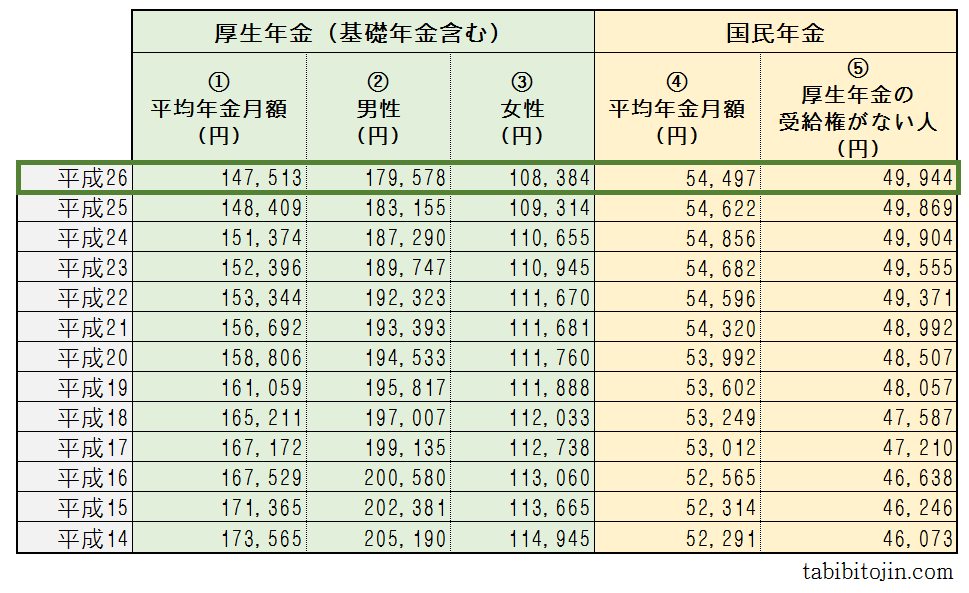

まずは再びですが、先ほどの厚生労働省の資料から必要箇所をまとめてみると、以下の表ができあがります。

この表の中で、一番上の緑枠箇所が先ほどまで見てきた平成26年度の数値。

①、②、③が、基礎年金を含んだ厚生年金の支給額(平均年金月額)。

④、⑤が国民年金(老齢基礎年金)の支給額(平均年金月額)ですが、④の平均支給額は厚生年金の受給権を持つ人も含まれます。ということから国民年金だけの人を見るには⑤の列で確認しないといけないですね。

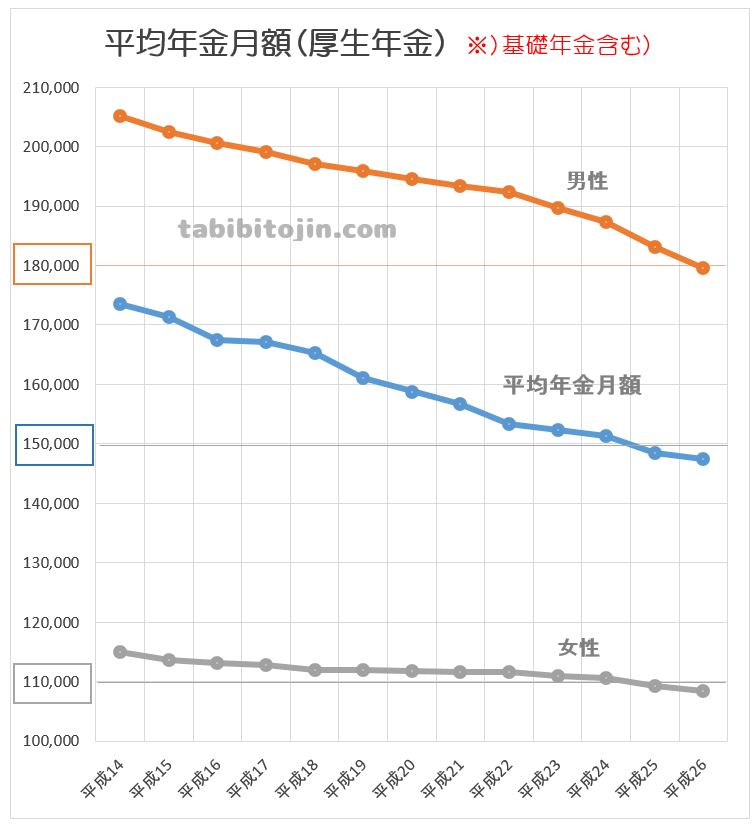

以上から、平成14年から最新の平成26年まで十数年の推移をグラフにしてみると、以下のようになります。

数値から見ても分かりましたが、こうしてグラフにすると更に分かりますね。

年金の支給額はここ10年以上ずっと下り坂。

今後少子高齢化など大きな課題を持っている現状、何か石油、天然ガス、メタンハイドレードなどといった資源が突然巨大に見つかる・活用できる、といった以外には上がっていくことを考えるのは難しく、更に支給年齢の65歳を67歳は70歳に引き伸ばしが検討されている、などと話を聞くと、それもそうだろう、と思わざるをえないですね。

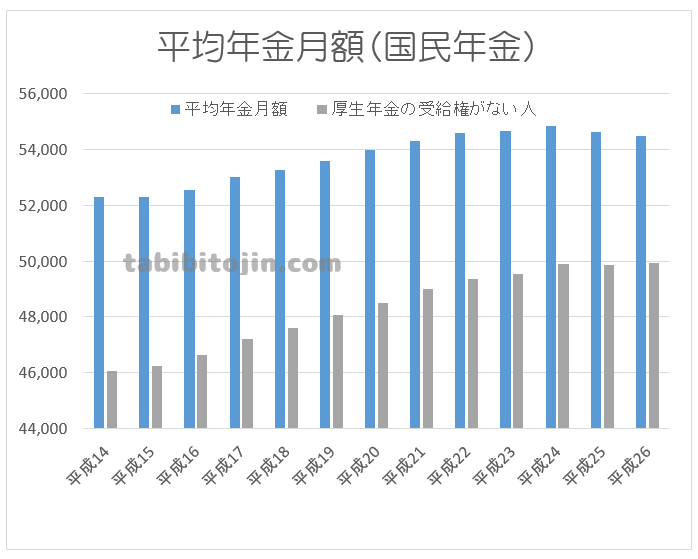

ちなみに国民年金の方もグラフ化してみると以下のようになります。

国民年金の支給月額、実は微増ですが平成24年ごろまであがってるんですね。でも平成25年から残念ながら横ばい又は下降線。

いずれにしても国民年金の支給額だけではとてもやっていけると思えなことから、微増しようが微減しようが当てにせず、貯蓄するなり更に働き続けるなどの対策、というか姿勢が必要、ということですね。

今回のまとめ

- 年金支給額の月額平均(厚生年金、国民年金の合算):約15万円

- 男性の月額支給額の平均:約18万円

- 女性の月額支給額の平均:約11万円

- 年金支給額の月額平均(国民年金のみ):約5万円

- 夫婦の場合の平均を見てみると、

- 共に会社勤め:約29万円

- 共に会社勤めでない:約10万円

- 男性が会社勤め:約23万円

- 女性が会社勤め:約16万円

- 独身の場合の平均を見てみると

- 男性(会社勤め):約18万円

- 男性(自営業):約5万円

- 女性(会社勤め):約11万円

- 女性(自営業):約5万円

あなたの場合は、将来的にどのケースに相当するでしょうか?

私の場合は会社勤めで妻は専業主婦だったために、早期退職せずにしっかりお勤めしていれば、将来的な平均で見れば23万円の年金支給が見込まれる、という形になりますね。

今後変わっていくとは思いますが、これらの金額を見た時に年金受給年齢が例えば65歳、70歳であったときに生活を維持していける支給額かどうか、今からしっかり考えておく必要がありますね。

今後について考える

何度か出てきましたが少子高齢化などの問題もあり、またそもそもが年金は将来の支給額が目的の制度ではなく、今の世代が年金を受ける世代を助けるためのもの。

その辺りの考え方を改めて整理して、将来に向けてどうすべきかを考えていくことが大切ですね。

現状維持だけを考えていれば将来は安泰かといえば全くそうではなく、逆に気がつかない内につらい状況になっていく、それを避けるにはどうしたら良いか、といういことを意識して行動していくことが重要です。

1年後、5年後、10年後を考えた時、少しでも経済的に安定する方向に持って行くには、何も行動に移さない、現状維持だけを考える、といった生活を見直し、会社依存の生き方から新たな収入源を持つ生き方への転換がより必要な時代となってきていると言えるでしょう。

現在私は自身の経験を通し、そうした意識の高い、先々を見越して何かしなければと考えている方に向けてメルマガを配信しています。

詳しくは以下をぜひご覧下さいね。