主婦パート収入の壁が変わる!働き損ゾーンを抜けて年収200万円を目指すには?【2025年版】 2025.08.05 収入・給料 お金と暮らし 収入・給料 バイトやパートで働く人に大きく関係する制度が2025年から一部見直されました。それまでよく耳にした「103万円の壁」や「130万円の壁」に加えて、「160万円まで所属税が非課税になる仕組み」も登場し、働き方の選択肢がさらに広がっています。ただこうした壁を超えると一時的に手取りが減ってしまう、いわゆる「働き損ゾ...

お金持ちの大事な習慣とは?貧乏との違いは早起きと8つの習慣 2025.08.01 お金と暮らし お金と暮らし 収入・給料 「お金持ち」と聞くと、どんなイメージが浮かびますか? きっと、特別な才能がある人、あるいは生まれつき恵まれている人、なんて思うかもしれませんね。でも実は、彼らが日々実践している「習慣」の中に、そのヒントが隠されているようです。今回は、まず「お金持ち」の多くが共通して持っている「朝の習慣」について。さらに厚生労...

主婦のへそくり平均は360万?コッソリ貯める裏ワザから収入UPの最終手段まで徹底解説 2025.07.26 家計・節約 お金と暮らし 家計・節約 こっそりニッコリ貯めるへそくり。あなたはどれほどありますか?以前調べた時には主婦のへそくり平均は「400万円超」とも言われ、でもここ最近(2023年や2024年では)は少し減ってはいますが、それでも360万円超のようですね。今回は、そんな妻、夫のへそくり事情や、へそくりを最大限にしたい場合にはどうしたらよいか...

サラリーマンの給料、年収や月収の手取り平均は?20代,30代,40代と男性は上がって見えても実は30年前と同じ? 2025.07.26 収入・給料 お金と暮らし 収入・給料 サラリーマンにとっては身を削って稼いだお金である「お給料」。給料日ともなれば、気分のウキウキですが、その手取り額を見てガクッとしてしまうことも。毎月の給料だけでなく年収もそうですが、税金や保険料を支払った後に手元に残るこの「手取り」は一体いくらぐらいになるのでしょう?同じ年代で自分はどうなっているんだろう、と...

市役所勤務の公務員の給料ってどれぐらい?国家公務員との比較や市町村で違うのかも調べてみた! 2025.07.25 お金と暮らし お金と暮らし 収入・給料 高い高いと言われる公務員の給料。公務員の中でも最も身近なものの1つは市役所の職員さん。日々そこに住む街のために働いてくれてますが、市役所を訪れた時の和気あいあいとした職員間の雰囲気を見るにつけ、もっとちゃんと仕事しろ!給料が高い!と色々言われる対象でもありますね。確かに待たされたり、待っている横でおしゃべりさ...

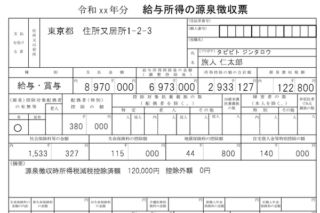

源泉徴収票の見方と所得税。還付金はどうすれば分かるのか? 2025.07.23 お金と暮らし お金と暮らし 収入・給料 毎年何気なくもらっている源泉徴収票。その見方を知っているサラリーマンは、実は非常に少ないのかもしれません。源泉徴収票はこ年末調整の時期などに来る色々と数字の書いてある表で、その年の収入合計、それに対する所得税額額が記載された、正にあなた自身の一年頑張って働いた証明書。そのポイントとなる見方を知っていれば、自分...

主婦の家事、時給や日給に直すとどれぐらい?年収換算で200万!? 2025.07.11 家計・節約 お金と暮らし 家計・節約 家事を如何にこなせるかで普段の生活も大きく変わる主婦の方々。炊事、洗濯、掃除にと、毎日家庭のためにがんばります。働きに出ている旦那さんも関心があるかもしれませんが、その頑張る主婦の働きはお金に換算するといくらぐらいになるのでしょう?ここでは、家事にかける時間なども含めて、家事の給料換算を一緒に見てみましょう。...

婚活の男性、女性の年収希望額の実態は?500万以上が意外に多くない!? 2025.06.08 収入・給料 お金と暮らし 仕事・キャリア 収入・給料 恋愛・結婚 もう一般的になった「婚活」。結婚とは、それまでの恋愛とは一線を画し、家庭の経済を共有することになり、その基盤となるお金なくしては話が始まりません。ということから言えば、婚活で最も重視する項目は?と聞かれれば、最重要項目はなんといっても「経済力」。ここでは、婚活における男性から見た女性の年収の期待値、女性から見...

公務員の給料日はいつか?国家公務員、地方公務員、市役所はいつ? 2025.06.06 収入・給料 お金と暮らし 収入・給料 公務員の給料日はいつかを解説!国家公務員は省庁により違いがあり、人事院規則で16日、17日、18日と決まってます。市役所など地方公務員は知事の定める日(東京)、人事委員会規則に定める日(大阪)、17日(名古屋)と地方によりさまざま。世間一般的には25日を給料日とする場合が多いようで、これは「月末は忙しい」「2月は28日まで」「月初は5月の連休が変則になる」「5の倍数は覚えやすい」などの理由から。

一人暮らしでお金が貯まらない理由はこれ?お金を貯める4つのシンプルな習慣 2025.06.05 家計・節約 お金と暮らし 家計・節約 「一人暮らしだと、どうしてお金が貯まらないんだろう?」。そう感じている人は少なくないと思います。気づけばお財布が寂しい、そんな状況、私も何度となく経験したことがあります。まだ独身時代の話ですが、計画的にお金を使う意識がそもそもなかったり、気がつけば手元にお金が全然残っていない、なんてことが毎月起きてたんですね...

なぜ給料は上がらない?見直すべき会社との関係と、未来のための稼ぎ方 2025.04.13 お金と暮らし お金と暮らし 収入・給料 「頑張っているのに、なぜ給料が上がらないんだろう?」多くの会社員が抱えるこの悩み、物価上昇が続く今、ますます深刻になっていると思います。会社に任せていれば給料が上がるといった時代は終わり、自分自身の頑張りだけではどうにもならない構造的な問題があるのかもしれません。この記事では、給料が上がらない理由を「個人の問...

婚活で年収の嘘を見破るポイントは?対策を詳しく解説! 2025.04.09 収入・給料 お金と暮らし 仕事・キャリア 収入・給料 恋愛・結婚 婚活における重要な判断材料の1つ「年収」。LIMOによる調査では、男性からみた女性の年収は「こだわらない」が4割、女性から見た男性の年収は半数以上が400万円以上(500万円以上は約2割、600万円以上は2割弱)でした。結婚では経済力、つまり年収が1つの大きなポイントになりますが、自己申告である婚活では少しぐ...

年金が将来もらえない理由とは?払っても無駄って本当? 2025.03.17 老後 お金と暮らし 老後 老後の生活を支える柱といえば「年金」。でも最近、「どうせ将来もらえない」「払っても無駄じゃない?」という声を耳にすることが増えてきました。私自身も50代の後半になったころから、現実味をもって年金について考えるようになりました。本当に年金は将来もらえないのでしょうか?少し視点を変えて、年金の仕組みや現状、将来の...

実家にお金はいくら入れる?社会人のお給料事情をチェック! 2025.03.06 収入・給料 お金と暮らし 収入・給料 社会人となり、お給料をもらうようになったものの実家に暮らしながら会社勤めをしている人、家を出て一人暮らしをしながら会社勤めをしている人、いろいろいると思いますが、あなたはどちらのタイプでしょうか。一人暮らしは何かとお金がかかりますが、自由気ままが何ものにも代えがたいもの。それでも実家から通う場合には、家にお金...

サラリーマンお小遣いの平均と使い道|バブル期8万弱が今では4万弱?今後の予想も見てみる 2025.02.12 収入・給料 お金と暮らし 収入・給料 サラリーマンのお小遣いの平均ってどれぐらいか知ってますか?過去を見てみればバブル期のピークでは7万超えもあったようですが、2024年の最新データでは平均約3万9,000円と大きく減少してます。お小遣いは手取りの1割が相場とも言われますが(昼食代含まず)、あなたの今のお小遣い、どれぐらいああるでしょうか。不透明...

収入・給料

収入・給料