サラリーマンにとっては身を削って稼いだお金である「お給料」。

給料日ともなれば、気分のウキウキですが、その手取り額を見てガクッとしてしまうことも。

毎月の給料だけでなく年収もそうですが、税金や保険料を支払った後に手元に残るこの「手取り」は一体いくらぐらいになるのでしょう?

同じ年代で自分はどうなっているんだろう、と平均の値を検索する人も多いと思いますが、国税庁の発表しているサラリーマンの年収のデータはありますので、それを参考に手取りはどれぐらいか、計算しグラフ化してみました。

最後に過去から30年間の平均編集の推移を見てみますが、やっと30年前の水準に戻って来たか、といった程度で、こにはさすがにビックリします。

年収の平均

まずは「サラリーマンの年収」からスタートです。

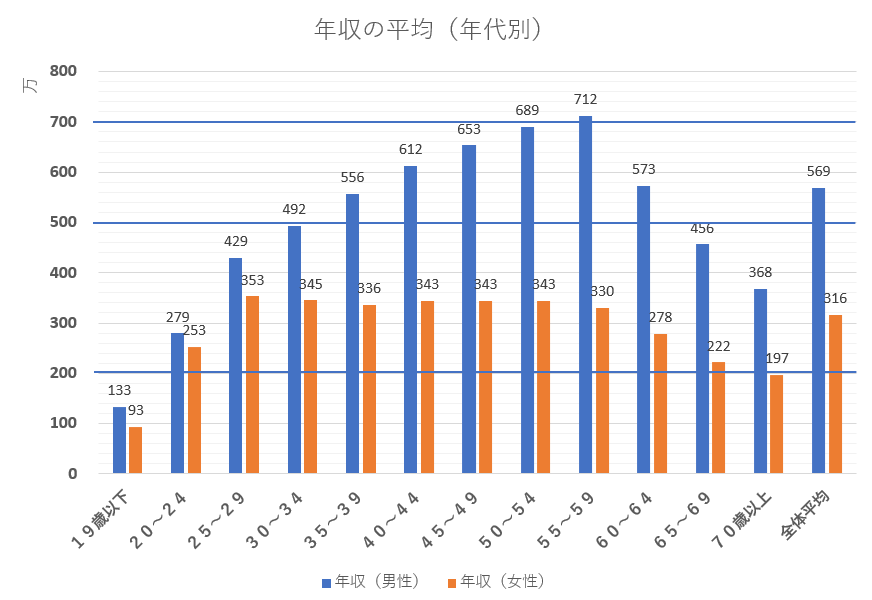

最新のデータは「民間給与の実態調査結果」(国税庁)令和5年(2023年)のようです。まずはそちらから抜粋して見てみましょう。

(縦軸の単位は万円)

2023年のデータをグラフ化したもの。

青色が男性の年収、オレンジが女性の平均年収です。

男性ではピークが50代後半の712万円、

女性は25歳以降は59歳まで基本変わらず340万円前後、といった感じです。

具体的な数値は以下のとおり。

| 年齢 | 平均年収:男性 (単位:万円) | 平均年収:女性 (単位:万円) |

| 19歳以下 | 132 万円 | 92 万円 |

| 20~24歳 | 279 万円 | 253 万円 |

| 25~29歳 | 429 万円 | 352 万円 |

| 30~34歳 | 492 万円 | 345 万円 |

| 35~39歳 | 556 万円 | 336 万円 |

| 40~44歳 | 612 万円 | 343 万円 |

| 45~49歳 | 653 万円 | 343 万円 |

| 50~54歳 | 689 万円 | 343 万円 |

| 55~59歳 | 711 万円 | 329 万円 |

| 60~64歳 | 572 万円 | 278 万円 |

| 65~69歳 | 456 万円 | 221 万円 |

| 70歳以上 | 367 万円 | 196 万円 |

| 全体平均 | 568 万円 | 315 万円 |

年収の全体平均は男性で「568万」、女性で「315万」。(あとでみる手取りとは異なりますが、1か月にすると20万円ほどの差)

女性は全体的にみて、まだまだ会社組織での昇進の実態が進んでなく、だから全体の年代に渡って大きな変化がないのでしょう。

ということから、女性にはすみませんが、

ここからは変化のある男性のデータを中心に見てみます。

各年代の平均年収を改めて計算で求めてみると、以下になります。

- 各年代の「年収の平均」(男性)

- 20代:約 374 万円

- 30代:約 527 万円

- 40代:約 635 万円

- 50代:約 699 万円

- 60代:約 528 万円

男性の40代、50代は600万から700万弱ですが、特に20代は300万円台後半と、結構つらそうです。

(友達付き合いなど交友関係や趣味など忙しい年代。貯金もなかなかできなさそうです)

全体平均は550万円をすこし超えた568万円ですが、これは40代、50代の影響が大きいようですね。

政治も2025年7月参院選の結果から、与党過半数割れと不透明さが増し、減税、消費税率を下げるなど、一見景気の良い話を言ってるように聞こえますが、その反動で円安の加速や輸入品目の値が上がったりする未来もあります。

つまり一見嬉しいような減税や消費税率の引き下げを国民の声に従って安易に行うと、実際にはその後に物価上昇や国力全体の低下が控えている可能性も大きく、仮に給料が上がったとして一時的な効果しかないかもしれません。

現在の経済状況から考えれば40代、50代の給料が大幅に上がる要素も考えづらそうですし、全体平均は少し上がるにしても、生活の実態は改善されずにそのまま、となるかもしれません。

あなたは今どの年代に属するでしょうか。

平均に届いているでしょうか。

年収の手取り

つづいては、最近よく取り上げられる「手取り」を見ていきましょう。

年収から手取りをザクッと計算しますが、

その前にまず「手取りとは何か」を確認しておくと、

- 手取り

= 給料から税金とか保険料が引かれ、実際手元に残る額

以下の様なものが、

給料からザクザク引かれるわけですね。

- 税金

- 所得税

- 住民税

- 社会保険

- 健康保険

- 介護保険

- 厚生年金

- 雇用保険

- その他

- 組合費など

大雑把に言えば、

手取りは年収の7割~8割前後ぐらいが一般的と言われます。

勿論収入は不要状況などにもよりますが、

実際、なんでこんなに引かれるの?という感じですよね。

私も日本で会社勤めしている間は「なに?凄い引かれてるけど...」とは思っても、何がどう引かれてるかまでは興味なく、そういうものとして、あまり疑問も持ってませんでした。

私のような、お金に割と無頓着な方も多いと思います。でも少し時間を作って、何がどれほど引かれているか、今後のためにも一度じっくり確認してみるのがおすすめです。(そうすると選挙の時の争点も分かりやすくなりますし)

年収から手取りをざっくり計算してみる

では、そんな手取りを先ほど見た年収からざっくり計算してみます。

先ほど、手取りは年収の「およそ7割から8割前後」、というお話をしましたが、これはお住まいの地域、保険料や扶養の有り無しなど、前提条件で結構変わります。

そこでここでは前提条件をある程度決め、

以下の手取り簡易計算ツールを作って計算してみます。

手取り簡易計算ツール

年収(額面)と扶養親族の数を入力して、おおよその手取り額を計算します。

【この計算の前提】

- 社会保険料: 年収の約15%で計算

- 所得税:

- シンプルに「基礎控除」「扶養控除」「給与所得控除」だけを考慮。

- 所得(稼ぎ)に応じて税率が段階的に変わる仕組みで計算

- 住民税:

- 所得に応じた税金(所得割)は一律10%

- 誰でもかかる定額の税金(均等割)は標準額の5,000円で計算

- 住む地域によるわずかな差は考慮しない

- その他の控除:

医療費控除や生命保険料控除など、個人的な控除はざっくり計算のため入れない。 - 対象者:会社員(給与所得者)を想定

- 入力する年収: 税金などが引かれる前の「額面の金額」

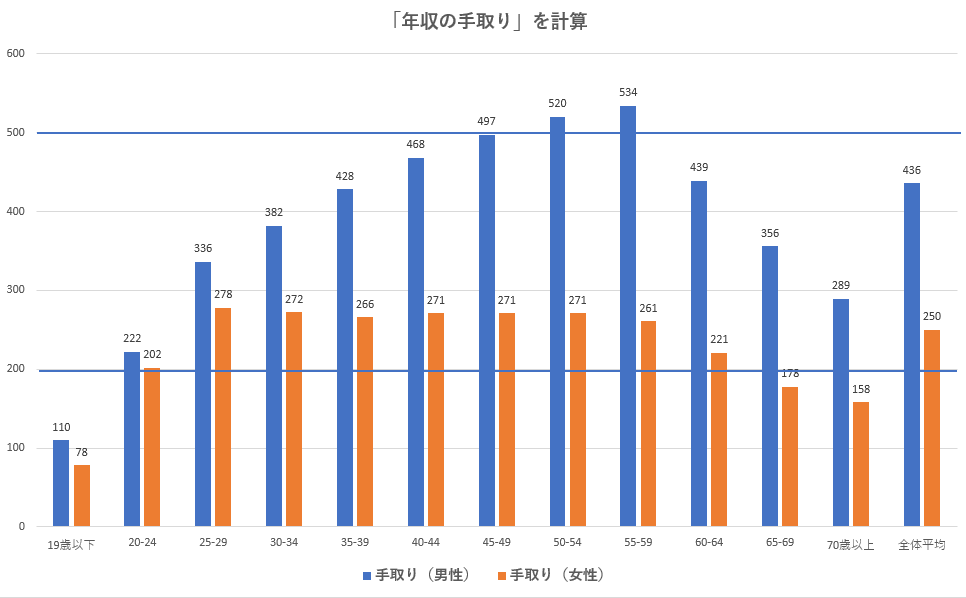

ここでは扶養無しでシンプルに計算した結果が以下になります。

手取り計算の結果

さて、年収の手取りを計算してみた結果を、グラフで見ると以下のとおりです。

手取りの全体平均を計算してみると、以下になりました。

- 「年収の手取り」の全体平均

- 男性で 434 万円

- 女性で 250 万円

各年代について、

こちらも平均を計算して見てみると、以下になりました。

- 各年代の「年収の手取り平均」(男性)

- 20代では、約 295 万円

- 30代では、約 407 万円

- 40代では、約 484 万円

- 50代では、約 526 万円

- 60代では、約 408 万円

これもやはり40代、50代が強し!

さて、こちらもそうですが、あなたはどの年代に属するでしょうか。

手取りはどれぐらい、と年収として見る機会は年末調整時ぐらいなのかもしれませんが、平均に届いてない場合には、何か今までと違う行動をとってみる、考えてみる、ということが必要そうです。

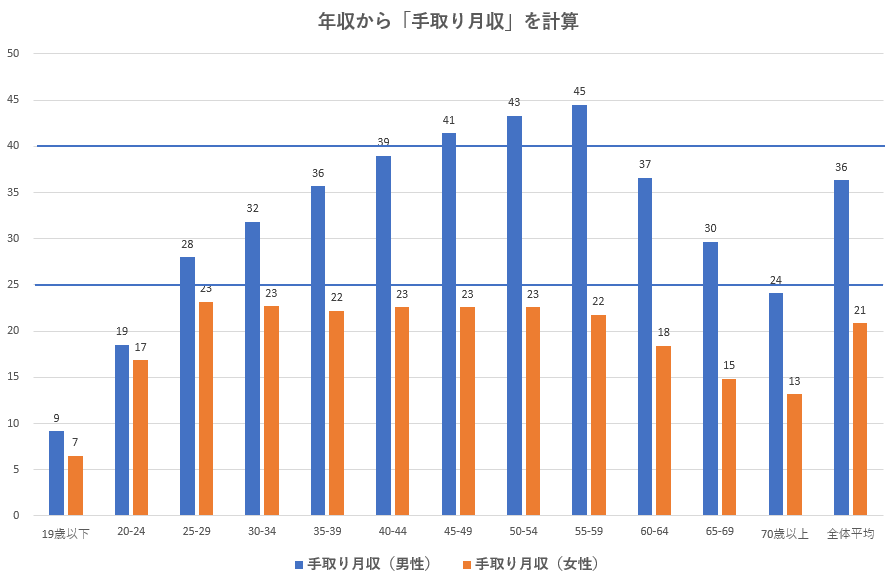

月収の手取りは?

さて最後は「月収の手取り」を見ていますが、年収には賞与が含まれます。

賞与は人によることから、取り除いて計算をするのは難しいため、ここでは丸ごと12ヶ月で均等に割った値を出してみます。

手取りの月収について、

男性、女性別に平均を計算してみると以下の通り。

- 「手取りの月収」の全体平均

- 男性で 35 万円

- 女性で 20 万円

賞与(ボーナス)も含まれての12ヶ月の均等割となってますのでご注意を。

大雑把に各年代を見てみると、

- 各年代の「手取り月収の平均」(男性)

- 20代では、約 25 万円

- 30代では、約 34 万円

- 40代では、約 40 万円

- 50代では、約 44 万円

- 60代では、約 34 万円

毎月得られる月収は賞与は勿論含まれませんので、実際の手取り額はここで見た額より下がります。

ということから、以下と考えられそう。

- 結婚を考える30代前後では、手取り30万は行ってなくて20万円台。

- 子育てなどの教育費、住宅ローンなどが重くのしかかる40代、50代では30万円代。

子育てなどを見れば、生涯で3000万円、平均収入は年収500万円は必要、ということも言われることから、かなり辛そうな現実が見えてきそうです。

衝撃のだだ下がり!?

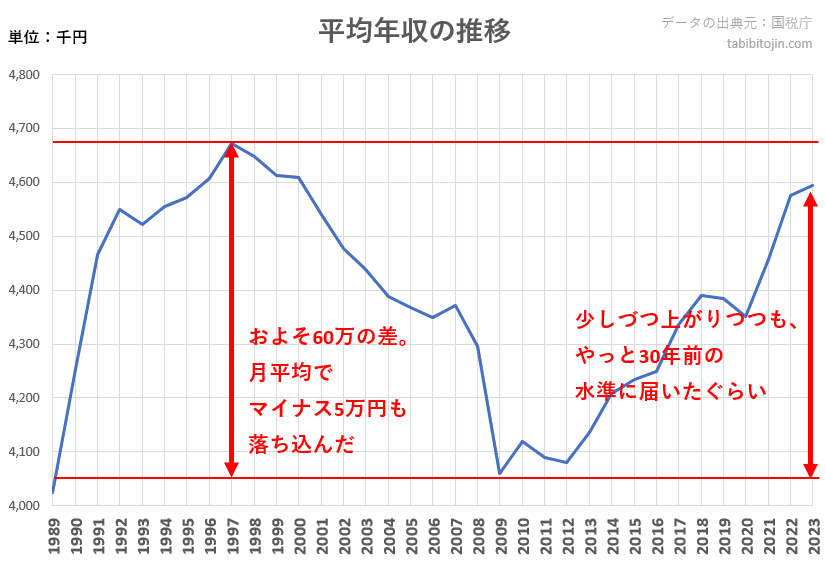

参考までに過去からの傾向も見ておきましょう。

国税庁の統計では2023年までのデータがありますが、

1990年ごろから2023年までの平均年収をグラフ化すると以下になります。

国税庁の統計をもとにした1989年から2023年までの平均給与の推移でが、バブル期の余韻が残る1990年代後半には、平均年収は約467万円とピークを迎えてます。

でもその後、経済は長期的な停滞期に入り、更に悪いことに2008年のリーマンショックでさらに深刻な打撃を受け、2009年までダダ下がりとなりました。

2013年頃まで底を打った感じですが、2013年以降はアベノミクスの景気刺激策(3本の矢)などもあり少しずつ回復してきたものの、2023年時点でもようやく450万円台。

つまり、やっと30年前の給与水準にもどったというのが現実となるようです。

そうした中で、社会保険料や税金の負担は年々増加し、物価も上昇し、家計を圧迫する支出は確実に増えていますが、収入は中々増えることがない。つまり「実質的な生活レベルは下がっている」ということにもなりますね。

「最近なんだか余裕がない」

「将来のことを考えると、漠然とした不安がある」

よく聞く言葉ですが、こうしたデータに裏打ちされた現実とも見れます。

今後を考えると

ここで見た平均給与の推移グラフを見ても分かるように、この30年間、給料はほとんど増えていません。やっと30年前に戻って来たかという程度です。

共働きならある程度の安定は得られるかもしれませんが、40代~50代という教育費や住宅ローン、老後資金が重なる時期には、「平均レベルの収入」では厳しいと感じる場面も多いかと思います。

さらに物価や保険料が上がり続けている今、

同じ給料でも、生活の質は明らかに下がっています。

企業も投資や内部留保を優先するため、給料の上昇が後回しになる構造は今も変わっていません。

だからこそ、給料だけに頼らない収入源を持つことが、これからの生活や将来への備えとして重要になってきます。

「何から始めればいいのか分からない」

「何かしたいけど踏み出せない」

そんな方に私の経験を元にした無料のメールマガジンを配信しています。

ご興味のある方は、ぜひ下記をご覧ください。

コメント

老後破産は確実にやってくる。

以前のように年齢を重ねるたびに年収が増えていくような制度になっていたのは良かったですよね。

年齢を重ねても年収が増えないと、結婚をしたり、子どもをもうけたりと、家族計画ができない状態になってしまいますよね。

未婚の人が増えているというのもうなづけるような気がします。

年相当の年収がもらえるというのはやはり理にかなった制度だったんですよね。

これからもっとこういった影響が出てくると思うので、大変な時代になったと思います。