老後の生活を支える柱といえば「年金」。でも最近、「どうせ将来もらえない」「払っても無駄じゃない?」という声を耳にすることが増えてきました。

私自身も50代の後半になったころから、現実味をもって年金について考えるようになりました。

本当に年金は将来もらえないのでしょうか?

少し視点を変えて、年金の仕組みや現状、将来の見通しについて一緒に見てみましょう。

年金とは

まず年金とは簡単に説明すると、

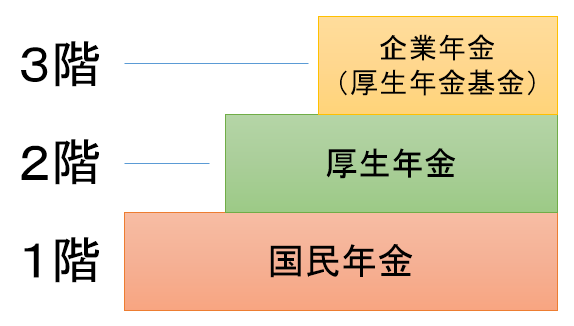

サラリーマンではよく「年金は3階建て」と言われますが、それがこの図にある、

- 1階・国民年金

- 2階・厚生年金(や共済年金)

- 3階・企業年金(や職域加算)

払っても無駄といわれても、会社で働くサラリーマンは「これら年金が給料から自動で天引きされる」ので、これはどうしようもありませんね。

「払っても無駄だから払わないぞ」という方は、

学生を含み、基本はサラリーマンではない方々となるでしょう。

将来もらえないとされる理由

年金は「将来もらえないから無駄」とよく言われますが、これはどういった理由からでしょう?

これを知るには、まず年金とは何かを正しく理解する必要があります。

年金とは何か

年金とは、そもそも一般にある医療保険とか生命保険とは異なり、自分たちのために払っているのではなく、老後世代を支えるために、働く世代が払っているもの。

(税金も勿論投入されています)

少子高齢化の影響

つまり、年金は、保険料を支払う世代がいるからこそ、老後の世代が受け取れるわけです。

世代間扶養とも言われますが、少子高齢化が進んでいる現状を考えれば、

- 将来的には保険料を支払う世代は減り、

- 逆に年金を受け取る世代が増える

という流れになるわけですから、自然と以下につながります。

- 1.年金受給の金額を現状と同じ水準に保つ場合:

保険料を支払う世代(働く世代)は、今以上の保険料を支払う必要がある。 - 2.支払う保険料を同じ水準に保つ場合:

年金は今の水準を保てず、少なくなる。(受け取れる金額の減少)

保険料をあげることは、物価や賃金の動きに連動して調整される仕組みはあるものの、実質的に支給額が目減りしていく可能性も指摘されています。

ということから、現実には2番の「受け取れる年金額は少なくなる」が予想されます。

払っても無駄なのか?

そういった背景から「年金って保険料払っても無駄だよね?」という話になりますが、そうこはそうでもありません。

年金の仕組み

まず、年金制度は今の形が最終形ではなく、定期的に見直されるもの。

既に少子高齢化が進んでいる中、

現状の仕組みを変えずに継続していくことは考えられません。

実際、保険料を払う対象の拡大(パートやフリーランスにも順次拡大)や、労働者の拡大(高齢者や女性の就業促進)による保険料納入者を増やすなど、今後様々な検討が進むことから、「保険料を支払うことが無駄」ということにはならないでしょう。

年金財政

よく話題にのぼる「年金財政の破綻」はどうでしょう。

「年金の財政が破綻するから、年金の保険料を払っても無駄」という話もありますが、これは少し安直です。

年金財政は半分は税金で賄われていることから、「破綻してゼロになる」という事態は考えにくい構造となっています。

払っても無駄とは言えない

こうした年金の仕組みや財政から見てみれば、「無駄」ということにはならないと言えるでしょう。それでも自分たちが年金受給の年代になった時、今と同じ水準の金額が受給できるかどうかは分かりません。

見通しとしては低くなると予想されてますが、どれほど低くなるかは不確かです。

年金のメリット

年金のメリットも見てみましょう。

貯金のほうが良い?

どうせ無駄なら貯金したほうが良い、という人もいますが、これも慎重に考えたほうがよいところ。

年金財政で見たように、年金は半分は税金で賄われています。

つまり同じ額の貯金をしようとすると、単純に考えて2倍の資金が必要となる計算です。

年金は生涯続きます

貯金は取り崩していけば、いつかはなくなりますが、年金は終身で支給される仕組みのため、長生きすればするほど恩恵が大きくなります。

※受給開始年齢の選択肢は2025年時点で60歳〜75歳の間になってますね。

自分にも関係する年金

また、年金は通常、老後の生活を支える年金(老齢年金)を指しますが、この他にも病気やけがなどで障害が生じたときに支給される「障害年金」もあります。

この「障害年金」は、がんや糖尿病などの病気で長期療養が必要な場合も対象となります。

年金の保険料を納める現役世代にとって、いざという時の保険的な役割もあるんですね。(勿論年金の保険料を収めてなければもらえません)

まとめ

- 年金とは、世代間扶養。

- 少子高齢化が進む中、年金受給額は減少方向とは予想される

- 払っても無駄かといえば、ゼロになるとは思えない。

- 年金は生涯にわたって続くもの

- 老齢年金の他にも、障害年金の仕組みもある

今後を考えれば

年を重ねるごとに身近な話題となる年金。

あなたは自分の年金にどれほどの期待をしながら老後の人生設計をしていますか?

ここで見てきたように「年金は払っても無駄」とは言えないでしょうけど、「大きな期待は難しい、でも備えのひとつとして考えておくべきもの」として位置づけるのが現実的かもしれません。

私も以前は結構期待していた時期もありましたが「もらえればラッキー」ぐらいの感覚で色々と考えておくのが良いのかと思います。

となれば、今後の生き方はどうなるか?

60歳を過ぎても70代まで働くという選択肢が、今では一般的になりつつあります。定年延長や再雇用制度、副業の解禁など、選択肢も広がってきました。

住宅ローンをまだまだ抱えていたり、教育費や各種保険料でなんとか回している家計から考えれば、いずれの道も、後で考えればいいや、みたいなものではありません。

今を含めて将来の経済的安定を考えた場合、会社1つに生活全てを依存するのではなく、新たな収入源を考える必要性が今まで以上に高まって来ていると思います。

私も早期退職の道を選びましたが、生活のメリハリや充実、将来に向けた自分の生き方を考えた時、やはりこうしてブログで記事を書いたりネットビジネスをしてたりしてます。

私は自分の体験を通し、こうして先を見越して何かしなければ、と考えている人向けに、無料のメールマガジンを配信しています。

詳しくは以下をご覧ください。

コメント

もうすぐ北朝鮮が北海道・東北あたりにミサイル打ち込んで、戦争となり、

多くの高齢者の犠牲者がでるのではないか? また、大地震も頻発して

高齢者が多数犠牲となると思います。

年収1000万円であれば、年金保険料の支払いと税金の支払いで手取り額

700万円切るかも。。。30%~40%は取られるという事。

コメント、ありがとうございます。

いろいろな外部要因で、将来の不安はつきませんね。

ただ、不安ばかり思っていてもなかなか難しい、ということもありますので、何かできることはどんどんチャレンジしたほうが、精神的にも実質的にも良い方向に向かうと思います。

税金で賄われているから破綻しないんじゃなくて、破綻しかけてるから税金で補填してるんだとおもうけど。

そのとうりです、現在の国民全体の年金支払額よりも払い出し額の方が圧倒的に多いのが現状です。

年金や大して不自由もないのに通う医療費の為に若者が苦労しているのが現状です。

年金やその他無駄な税金を無くすだけでシステム運用に使う公務員のカス共に支払う給料や消費税、無駄な金の支払いが無くなり我々の生活はより豊かになります。

今の生活が苦しいのに将来のことなど考えられる筈がありません。

そもそもね、今の高齢者が国民年金で貰える額ってのが月換算で約五万円。こんなんでどうやって生活できるんだ?

これからの経済状況から鑑みれば年金は更に減額されていくと予測されています。メリットばかり見てるといざ受給となる時には損しますよ。

私は年金には頼らず資産運用と生涯現役で仕事をするつもりです。