こっそりニッコリ貯めるへそくり。

あなたはどれほどありますか?

以前調べた時には主婦のへそくり平均は「400万円超」とも言われ、でもここ最近(2023年や2024年では)は少し減ってはいますが、それでも360万円超のようですね。

今回は、そんな妻、夫のへそくり事情や、へそくりを最大限にしたい場合にはどうしたらよいかなどを一緒に見てみましょう。

夫や妻のへそくり平均は?

いまやタンス預金は日本全体で100兆円もあるとも言われてますが、では実際、夫や妻はどれほどのへそくりをしているのか見てみましょう。

※)以下、夫婦に対しての調査結果。

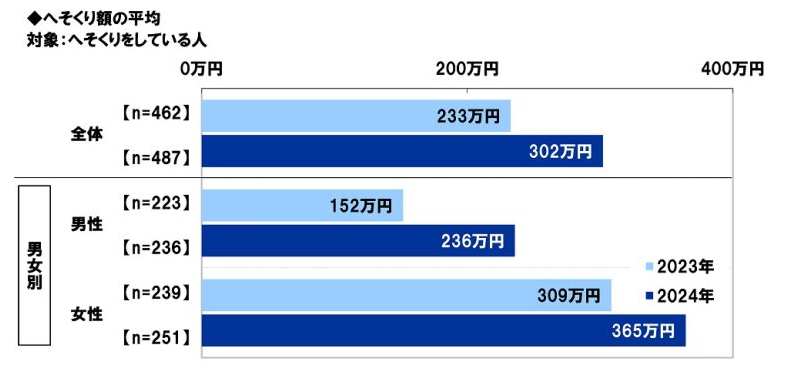

DIMEの調査によれば、へそくりの全体平均は、

2023年では「233万円」、2024年では「302万円」と、70万円ほど急増してます。

かなりの伸びですが、それだけ家計や将来への危機感が増して、へそくりが増えている、ということかもしれません。

実はDIMEの10年前の調査(2014年)では、平均「452万円」だったことから、10年前と比べて150万ほど下がってます。上がらない給料、物価高などの影響がうかがえそうですが、そうはいっても結構な額をためていると言えそうです。

上で見るデータからすると、

2024年では妻の平均は、「365万円」。

夫の方の平均「236万円」。

妻のへそくり額は夫に比べて100万円以上も高いようですね。

他のデータでは155万円?

1つのデータだけをみるのも偏ると思いますので、

別のデータとしては、2024年ではなく2023年、株式会社モデル百貨が調査結果を公表しています。

夫婦の秘密のお金「へそくり」についての調査結果 | 株式会社モデル百貨のプレスリリース

こちらも上で見たDIMEの調査に同じく、調査対象は夫婦。

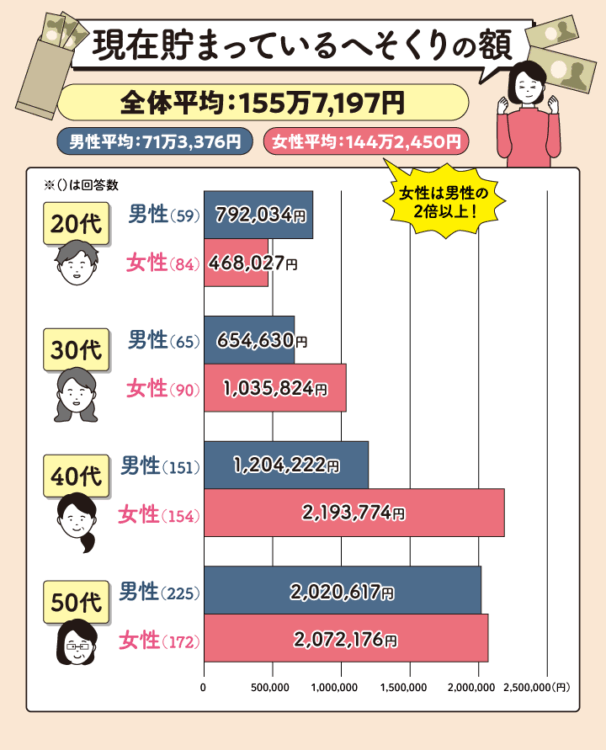

20~50代の既婚男女5,000人に対しての調査結果ですが、へそくりの全体平均は「約155万7千円」となってますね。

この図では女性は男性の2倍ともなってますが、

実際計算し直してみると、以下になるようです。

- 男性のへそくり – 全体平均:約145万円

- 女性のへそくり – 全体平均:約155万円

こちらの調査は、20代から50代までの1000人が対象(男性500人、女性500人)。上の方で見たDIMEでは、その半分ぐらいの500人弱が対象。

対象人数は倍違いますが、統計学的には1000人の調査は「より高度な推定が可能なレベル」、500人の調査は「一般的な世論調査レベル」なので、多少の誤差が出る程度になると思います。

でも結構結果が異なり、こちらの方は100万円以上低く数値がでてるようですね。

調査した地域によるものかもしれませんが、こちらの2023年のデータを少し詳しく見ると、グラフから見られる数値以下のとおりです。

| へそくりの平均 | 20代 | 30代 | 40代 | 50代 |

| 男性(夫) | 約80万 | 約65万 | 約120万 | 約200万 |

| 女性(妻) | 約47万 | 約100万 | 約219万 | 約200万 |

- 男性のへそくりの特徴:

- 30代、40代は女性に比べて半分ほどしかない

- 交友関係や趣味などにかなりお金を使っているように見える

- 女性のへそくりの特徴:

- 40代、50代になると、30代の倍と、急に増える。

先ほどのDIMEの調査も、もしかしたら、40代、50代女性のへそくり額が、全体を大きく押し上げているとも考えられます。

へそくりは何のため?

へそくりは何のためのものかについては、

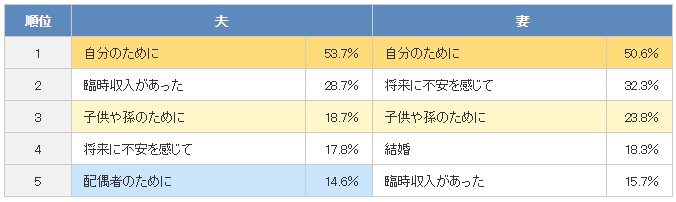

かなり以前のデータにはなりますが、オリックス銀行の調査結果では、実は妻、夫とも「自分の為」が一番でした。

順番は違えど「子供や孫のため」や「将来のため」は入ってますが、注目したいのが「配偶者のため」。

夫は5番目にこの「配偶者のため」が入ってますが、妻の場合は「配偶者のため」は圏外だったりしますね。まぁ、そういうものだと思いましょう。

へそくりの方法について

さて、皆さん、どうやって100万を超えるへそくりをためてるんでしょう?

「100万円以上なんて夢のまた夢」と思ってる人もいるかもしれませんが、今のライフスタイルに合わせた賢い方法なら、意外と手の届く目標になるかもしれません。

ここでは少しおすすめの「へそくり術」をご紹介しますね。

「自動でへそくり」が一番楽ちん

経験的に誰もが分かると思いますが、へそくりは「頑張って貯めるぞ!」と意気込むと、実際にはなかなかできるものではありません。

頑張ろうとするとプレッシャーも出てきて疲れちゃうんですよね。だから、一番おすすめなのが、自動で貯まっていく仕組みを作ること。

例えば、

- 「先取り貯蓄」をへそくり口座で:

- 給料が入ったらまず、決まった金額を「へそくり用口座」に自動で振り込む設定にする。

- 毎月5,000円でも1万円でもOK。なんなら千円でも良いですが、最初に引かれてしまえば、使ってしまう心配がないのがポイント

- 変動費の「端数貯金」:

- 端数をコツコツ貯める方法

- 電気代やスマホ代、食費など、毎月変動する費用に対し、余った250円や500円を別のへそくり口座に移動する。

こんな感じで、コツコツ積み重ねていくと、塵も積もれば山となる、気が付かないうちにかなり溜まってる、というのが実感できると思います。

2.定番だけどやっぱり強い「小銭貯金」

へそくりとは違いますが、私も昔、妻と500円玉貯金をしていました。

定番中の定番になると思いますが、500円玉貯金って意外とバカにできないんですね。

貯金箱が段々とずっしりしていく感触は、なんだか嬉しくなりますし、妻などは「もう1万円ぐらいになったかな」なんて、数日しかたってないのに言ってたりして、それも楽しいです。

ただ、やりすぎるとお小遣いがあっという間に減ってしまうので、そこは要注意。無理のない範囲で、おつりの500円玉を見つけたら貯金箱へ、くらいの感覚で続けてみましょう。

3.「使ったつもり」でへそくりを増やす!

これも賢い貯め方の一つの、いつもなら使うはずだったお金を「使ったつもり」にして貯金する。

- カフェ代を貯金に回す:

毎日コンビニでコーヒーを買ってたなら、今日は家で淹れて、その分の数百円を貯金箱に入れる。 - 電車代の代わりにウォーキング:

一駅分歩いたり、バスに乗るところを歩いてみたり。浮いた交通費をそのまま貯金。 - 「サブスク」を見直して貯金:

最近はたくさんのサブスクサービスがありますよね。あまり使っていないものがあれば解約して、その分の月額料金をそのままへそくりに回すのは効果大。これは結構まとまった金額になる可能性も!

宴会好きの人が、「宴会や飲み会に行ったつもり」って貯金できたら、もう、めちゃくちゃ素晴らしいですよね(笑)

4.「ご褒美貯金」でモチベーションアップ

何か目標を達成したら、自分へのご褒美として小銭や少額を貯金する「ご褒美貯金」という方法。

「今週は残業なしで帰れた!」

「ずっと読みたかった本を読み終えた!」

など、どんな小さなことでもOK。

自分のモチベーションも上がるし、楽しみながらへそくりが増えていくので、長続きしやすい方法の1つになると思います。

その他、今どきのへそくり術のヒント

最近は、ポイントサイトやアンケートサイトでコツコツお小遣いを稼いで、それをへそくりにする、という人も多いようです。

怪しいサイトには注意が必要ですが、信頼できるサービスを選べば、ちょっとしたお小遣い稼ぎになりますね。また、フリマアプリで不要品を売却して、その売上金をへそくりにするのも良い方法です。

私としては、自動で貯まる「先取り貯蓄」をまず試してみてほしいと思いますし、加えて、昔ながらの500円玉貯金も、実際に貯まっていくのが目に見えるので達成感があっておすすめです。

大切なのは、無理なく続けること。

生活費を工夫して抑え、その分をへそくりとして貯めるのは、本当に素晴らしい努力だと思います。いつか、夫婦間でどれくらい貯まったか、驚きの「へそくり発表会」を開いてみるのも楽しいかもしれませんね。

(くれぐれも、その後の奪い合いにはご注意を!)

へそくりを増やす究極の方法:収入アップがカギ!

へそくりの方法はたくさんあると思いますが、実は「もっとも効果のあるへそくり」って、単に節約するだけじゃないんです。

それは、家庭全体の収入を増やすという、まさに王道中の王道。これができれば、結果的にへそくりの額も大きく増やせるというわけです。

「お小遣い制度」と収入の関係

以前、「夫を”農奴”にするとヘソクリできない」という面白い記事がありました

残念ながらリンクは切れてしまいましたが、その記事が伝えたかったのは、「やる気が成果につながる」という非常に重要な考え方です。

記事では、農業の例を使って説明されていました。

- 農奴制(固定給):

領主が収穫をすべて取り、農民には最低限の暮らしができる「固定給」だけを与える。 - 分益小作制(割合で分配):

収穫物を領主と農民で一定の割合で分け合う。 - 定額小作制(成果は全て自分のもの):

領主には決まった額だけを納め、残りは全て農民の儲けになる。

この中で、一番収穫が上がるのはどれだと思いますか? 奴隷のように厳しく管理する1番でしょうか?

実は、3番の「定額小作制」が一番収穫が上がるんです。

なぜなら、農民は「頑張れば頑張るほど自分の儲けが増える」と実感できるため、必死に働くようになるから。その結果、全体の収穫量が最大になる、というわけですね。

家庭の収入を増やすための「やる気スイッチ」

この考え方を、お財布事情に当てはめてみましょう。

家計管理で、もし「お小遣い制度」がガチガチの「農奴制」(固定給制)のようになっているとしたら、どうでしょう? 夫(あるいは妻も)がどれだけ頑張って収入を増やしても、自分に返ってくるものが少なければ、どうしてもやる気が出にくくなってしまいます。

そこで有効なのが、

「夫(または妻)の頑張りや成果が、使えるお金に直接連動するような仕組み」です。

例えば、給料が上がったり、賞与が増えたりしたら、その一部を「個人で自由に使えるお金」として増やしていく。これは、農民が頑張って収穫を増やせば、自分の取り分も増える「定額小作制」に近い考え方です。

こうすることで、お金を使う側も「もっと収入を増やそう!」というモチベーションが俄然上がりますし、結果として、家庭全体の収入がアップして、その増えた分から、へそくりに回せる金額も自然と大きくなる、という好循環が生まれるわけです。

これは、誰か一方が我慢するのではなく、家族みんなが協力して収入を増やし、その恩恵を分かち合う、まさに「みんなが嬉しい」状況ですよね。

へそくりは、ただ隠し持つだけでなく、

家族の経済力を高めるための「やる気スイッチ」としても機能しますので、是非試してみてください。

まとめ

- へそくり平均額の現状:

2024年の調査では、へそくりの全体平均が約302万円。特に妻の平均は365万円と、夫の236万円より100万円以上多い傾向。 - タンス預金は100兆円規模の可能性:

日本銀行のデータからも、金融機関に預けられていない多額の現金が存在する可能性が示唆される - へそくりのきっかけは「自分のため」が主流:

子供や将来のためも理由ですが、最も多いのは個人の目的。 - 実践的なへそくり術:

「先取り貯蓄」「端数貯金」「小銭貯金」「使ったつもり貯金」「ご褒美貯金」など、無理なく続けられる方法がおすすめ。 - 究極のへそくり術は「収入アップ」:

個人の頑張りが収入に反映される仕組みが、家庭全体の収入増とへそくり額の拡大につながる。

へそくりは単なる「隠し貯金」ではなく、家計の健全化や個人のモチベーション向上にもつながる大切な要素になる、というのがポイント。

ぜひ、あなたに合った方法を見つけて、無理なく楽しくへそくりを増やしていってください。最終的に夫婦でその成果を共有する「発表会」が開けたら、きっと最高に盛り上がると思います。

最後に

魅惑のへそくり。その目的は「自分のため」が筆頭ですが、将来や子供のためという理由ももちろん含まれます。経済的な不安が拭えない今の時代、ボーナスや給料アップのニュースが聞こえても、それが一部だけかもしれないという現実に直面することもありますよね。

そんな状況の中、毎月の家計や増える税金、各種支払いを考えると、へそくり以前に「このままで大丈夫かな?」と不安になる方も多いのではないでしょうか。少しでも経済的に安定させるためには、新たな収入源を考える必要性が、これまで以上に高まっていると思います。

私は、そうした現状を見据え、将来のために何か行動したいと考えている方に向けて、私の体験を通した無料のメールマガジンを配信しています。詳細は以下をご覧ください。

コメント