嬉しい毎月の給料やボーナスたち。

上がればニンマリ、下がればがっくりですが、上がるにしろ下がるにしろ、何やら色々と引かれます。

引かれる税金で言えば、所得税と住民税。

会社勤めしているサラリーマンのみなさんは、所得税とはどんなもの、住民税とはどんなもの、というのはご存知でしょうか?

私がかつてそうだったように、全てが引かれた後の額を見て、あぁ、もっとあったら嬉しいな、ぐらいの感じの方、実は多いんじゃないでしょうか?

ここでは今後のためにも、その所得税と住民税がどんな形で給料やボーナスから引かれ引かれているのか、またよく聞く源泉徴収とは何かも合わせて一緒に見てみましょう。

源泉徴収

「所得税」や「住民税」の話をすると、決まって出てくる「源泉徴収」。所得税や住民性は知っていても「源泉徴収」というと、いまいちよく分かってないんだよね、という人も多いでしょう。

ということで、まずは「源泉徴収」とは何かから見てみましょう。

源泉徴収とは

給料やボーナスをもらう時や年末調整などで「源泉徴収」という言葉を聞いたり「源泉徴収票」を実際受け取ったりしますが、そもそもこの「源泉徴収」という言葉が難しくて曖昧です。

漢字からその意味は大体予想がつきますが、でもじゃぁ何ですか?とまともに聞かれると、ちょっと口ごもってしまいそう。

分かっているようで分かっていない言葉の1つですが、この意味するところは、

- 源泉:大元という意味。

- 徴収:法などに則り、税金をとりたてること

つまり、

給料が支払われる段階で、大元で税金を天引きして国に収める、

ということです。

会社が従業員に給料を支払いますが、給料を支払う段階で会社が税金をそこから差し引いて国に収めることですね。

この「源泉徴収」という仕組みから、給料を受け取るサラリーマンは税金の計算や実際の納税をする手間が省けると同時に、国もしっかり税金を受け取れる、ということになります。

所得税

さて、税が天引きされる仕組みが「源泉徴収」であれば、お次は「所得税」とはどんなものかです。

所得税は、毎月の給料や賞与から天引きされる税金です。どんな計算でその税額が決められるかと見てみれば、

- 所得税額=(給与収入-給与所得控除額-所得控除)×税率-税額控除

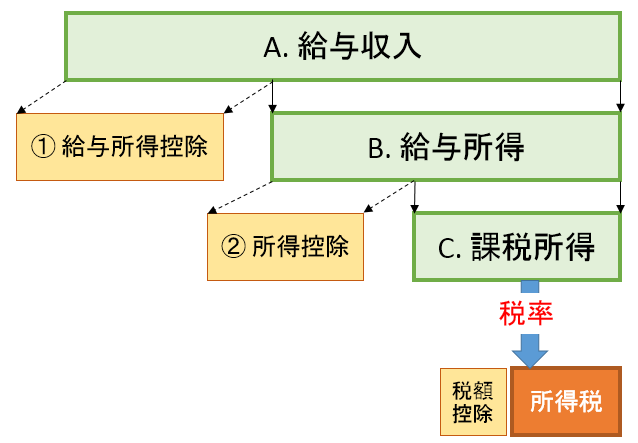

ぱっと見、よく分かりませんが、図に表すと以下のようなイメージです。

順番に見ていくと、

「A.給与収入」は年間の収入です。額面の年収ですね。その「A.給与収入」から「給与所得控除」を引いて「B.給与所得」を求めます。

- ※)給与所得控除とは

簡単にいえば、サラリーマンの必要経費。

サラリーマンも、仕事のために衣服やかばん、靴などが必要です。業種や職種によって必要な物も変わりますが、個別に定めるのは複雑すぎてできないため、基本的にかかるであろう経費を概算で計算するもの。「みなし必要経費」とも呼ばれます。

そして、この「B.給与所得」から更に税負担を調整するための「所得控除」を引き、課税対象となる「C.課税所得」を求めます。

- ※)所得控除とは

所得控除とは税負担の調整を図るために設けられているもので基礎控除や扶養控除、配偶者控除、保険料や医療費などの控除があります。

税金がかかるのは、この「C.課税所得」。

収入全体に税金がかかるのではなく、ここに至るまでに、給与所得控除、所得控除が引かれます。

最終的に、この「C.課税所得」に定められた「税率」がかけられ、税額控除(税額から一定の金額を差し引くもの)が引かれたものが所得税です。

所得税の税率

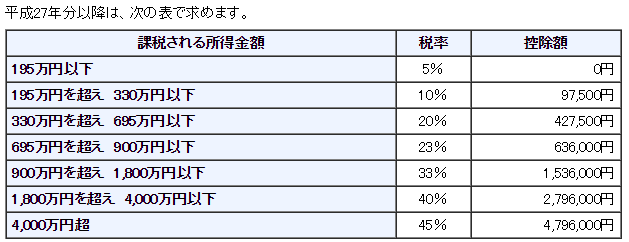

では税率はどうなっているか見てみましょう。

所得税の税率は課税される金額により異なり、以下に区分されています。

- 平成27年分以降は5%から45%の7段階

(平成26年以前は5%から40%の6段階)

これは国税庁で定められていますが、以下のとおりです。

この表は収入に対するものではなく、上で見てきた「課税所得」に対するものであることに注意して下さい。

- 例えば、課税所得が500万であれば、

所得税 = 500万円×20% – 427,500円 = 572,500円 - 課税所得が700万円であれば、

所得税 = 700万円×23% – 636,000円 = 974,000円

こうして毎月の給料やボーナス時に所得税は天引き(源泉徴収)されますが、その額は給料や扶養家族の人数等による概算の金額です。

こういった理由から、毎年の年末頃に行う「年末調整」で最終的な精算が行われることになるんですね。

住民税

所得税の次は住民税です。

住民税とは、地域社会の費用を住民が分担するための税金です。これは個人だけでなく、会社や法人にも課せられます。個人の住民税は「個人住民税」、法人に課す住民税は「法人住民税」と呼ばれます。

さて、ここでは法人住民税はおいといて、個人住民税はどうなっているかといえば、

課せられる対象

1月1日の住所の市町村により住民税が課せられます。

1月2日以降に仮に別の市町村に引っ越しした場合でも、1月1日に住所があった市町村に住民税は収めることになるんですね。

勿論引越し先の市町村にはその年の住民税は収める必要はなく、翌年から住民税が発生することになります。(勿論翌年の1月1日にその市町村に住所がある場合です)

サラリーマンは特別徴収

サラリーマンでない人は給与から天引きできないため、普通徴収という形で納税通知書が送付され、それを元に住民税を支払います。

サラリーマンは「特別徴収」と呼ばれますが、上で見た所得税と同じで給料から天引きされます。

2種類の住民税

住民税には、所得にかかわらず定額で課税される「均等割」と前年の所得に応じで課税される「所得割」の2種類があります。

- 均等割:所得金額にかかわらず定額で課税。

- 所得割:前年の所得金額に応じて課税

均等割は、言ってみれば、その市町村に住むための基本料金みたいなものです。

均等割、所得割の計算

均等割、所得割の計算は以下のようになっています。

- 所得割:市町村民税 6% + 道府県民税 4% = 合計 10%

- 均等割:市町村民税3,000円+道府県民税1,000円 = 4,000円

つまり、所得割では税率10%、そして基本料金の均等割では4,000円の税金です。これから分かるように、基本的には住む場所によらず住民税の額は同じです。(自治体の権限で税率が変わることがあるため例外はあります)

所得割の税額の計算式は以下のとおり

- 所得割額=(前年の総所得金額等-所得控除額)×税率-税額控除額

「前年の年収」から「所得控除」を引いたものに税率(10%)を掛けて、そこから「税額控除額」を引いたものが住民税となります。税率は異なりますが、計算は所得税と同じです。

年末調整の時期に源泉徴収票を受け取ると思いますが、この内容が会社から市町村に送られることで各市町村は年収を把握し、翌年の住民税の課税額が計算されているんですね。

ちなみに住民税は前年の所得を基に計算される税金です。ということから年末調整はありません。

まとめ

- 源泉徴収とは、給料を支払う段階で会社が税金をそこから差し引いて国に収めること

- 給料から天引きされる税金としては、所得税と住民税がある。

- 所得税は、課税所得額に税金がかかり、税率は金額により、5%から45%の7段階で決められている。

- 住民税は、所得にかかわらず定額で課税される「均等割」と前年の所得に応じで課税される「所得割」の2種類がある。

- 均等割では4,000円、所得割では10%の税率となっている。

またひとつ自分の給料の秘密がわかり、給与明細も次から見方が変わるかもしれませんね。

今後を考える

分かってはいたものの、やはり税金はかなり引かれます。でも実際の暮らしを考えれば手取り額は増やしたい。

景気が上向いている、と色々な経済指標を見せられても、給料に反映されるのはいつのことになるのでしょう?

いまでも止まない大手企業のリストラのニュース、上がる税金や保険料。年金も破綻するしないと不透明感も大きく、少子高齢化が今後更に進めばこの先本当にどうなってしまうのかも分かりません。

あなたは自分の未来がどうなるか想像できるでしょうか?

こうした状況の中、会社に依存し続ける、現状維持だけを考えていく、というだけでは、後々つらい状況になるのは予想されるところです。

少しでも経済的に安定する方向にもっていくには、新たな収入源を考える必要性も今まで以上に高まっているのではないでしょうか。

現在私は自分の体験を通し、こうした先を見越して何かしなければ、と考えている人向けに無料のメールマガジンを配信しています。

詳しくは以下をご覧ください。

コメント